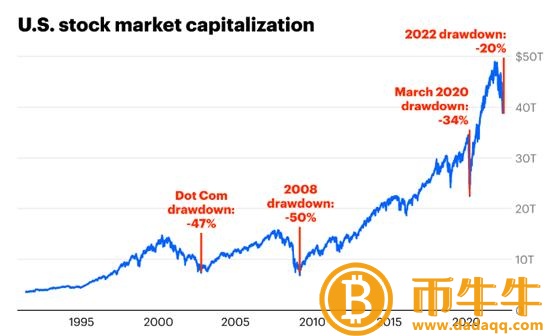

金融市场本质上是一台巨大的信息处理机器,因为它可以影响数百万个人买家和卖家的决策。或者如本杰明·格拉哈姆所说——“短期来看,市场是一台投票机。”截至2022年6月,美国股市已下跌约20%,约10万亿美元蒸发。然而,对于美国投资者来说,抛售似乎并未达到历史低点,这意味着严重程度可能会进一步加剧。

与此同时,加密货币下跌了近60%,也就是蒸发了1.7万亿美元。然而,这一跌幅与2017年的熊市相比仍然相形见绌,因为总市值在2017年牛市见顶后下降了87%。

BTC、瑞士联邦理工学院和纳斯达克都在11月见顶,标准普尔500在12月底见顶。那么,过去两个月的经济发生了什么变化?要理解这次市场低迷,**从2020年股票和加密货币经历的历史性牛市开始分析。

进入2020年,比特币从2018/19年加密低点深度反弹,从7500美元涨到近10000美元。与此同时,标准普尔和纳斯达克指数也创下历史新高。

然后,新冠**疫情来了。

2020年3月:COVID休克

2020年3月12日,世界卫生组织宣布新冠**为疫情,世界各国政府将不得不进入封锁状态。随着新冠**的爆发,很明显,全球经济没有为其影响做好充分准备,这导致了几乎所有市场的恐慌。

标准普尔和纳斯达克指数都下跌了约30%,加密市场受到的冲击更大(**值)。BTC一度跌破4000美元关口,市值缩水超过60%。

总之,新冠**疫情让惊慌失措的投资者选择抛售,导致所有流动性市场大幅下跌。

然后,美联储插手了。

美联储的回应

作为世界**经济体背后的**银行,美联储在金融市场中扮演着独特的角色。当然,他们的主要任务是控制世界储备货币美元的供应。

印钞和利率是美联储在极端动荡时期支持经济的主要工具——

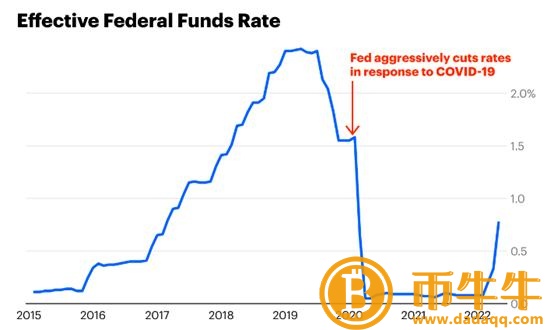

继新冠**之后,美联储将从**银行借钱的成本(即联邦基金利率)降至基本为零,这反过来又使银行能够**从客户那里借钱的成本。通过这种方式,低息**可以用来资助家庭、企业、支出和其他投资。

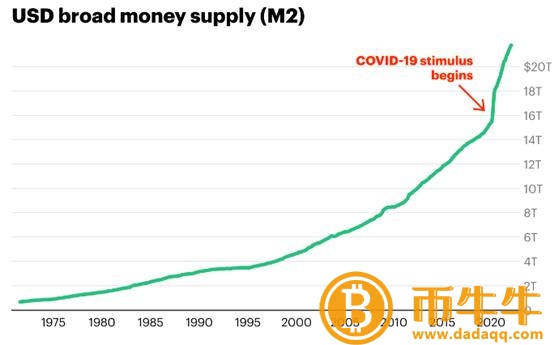

通过发行额外的货币和从金融机构购买国库券和其他证券(也称为量化宽松),前所未有的大量美元被引入经济。在接下来的两年里,美联储印刷了近6万亿新货币,使广义美元供应量增加了近40%。拥有大量现金的金融机构竞相贷出这些新资金,这也迫使它们**利率以保持竞争力。同样,廉价信贷的可用性鼓励借贷,并**支持经济运行。

不仅美联储这样做了,欧洲央行、日本央行和英国央行都将利率降至接近(甚至低于)零,并在历史水平上“风险可控”地印钞。总而言之,全球四大央行额外发行了11.3万亿美元,自2020年初以来增长了73%。

最重要的是,美国政府通过承担公共、私人和外国实体的债务,向经济注入了超过5万亿美元的“**”。同样,**通过同样的方法向其经济注入了另外5万亿美元。

基本上,现在世界上到处都是现金。

不要和美联储对抗。

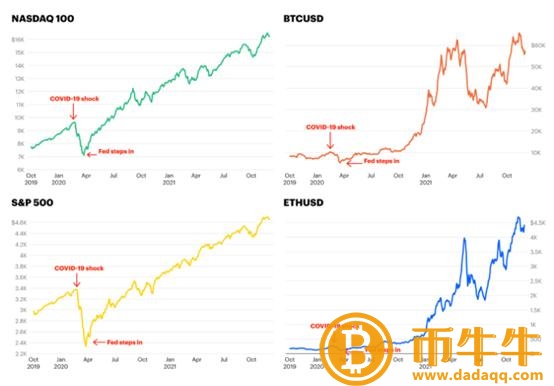

“不要反对美联储”是一句古老的投资者口头禅,意思是鉴于美联储的巨大影响力,人们应该向美联储推动金融市场的方向投资。2020年新冠**疫情爆发后,这句口头禅变成了现实。

随着美元印刷达到创纪录水平,美元利率接近于零,所有这些货币和信贷都需要一个去处。最重要的是,当利率较低时,债券等保守工具的收益也会减少,从而推动资金流向收益率更高的资产。因此,在新冠**之后,这些力量导致大量资金流入股票、加密货币甚至NFT,帮助将资产价格推至新高。

从新冠**恐慌造成的底部开始,标准普尔500、纳斯达克、BTC和瑞士联邦交易所将分别飙升107%、133%、1600%和4200%。

大量印钞的:加密市场本轮“从牛转熊”的内在原因剖析结果:通货**

当系统里充满了钱,资产在上升时,每个人都觉得更富有了。人可以多花钱,公司可以多给员工工资。当支出和收入的增长速度快于商品生产的增长速度时,就会出现“过多的货币追逐过少的商品”,商品价格就会上涨或扩大。

随着新冠**对供应链的影响,经济中的商品减少了。更多的钱追逐更少的商品将导致一个结果:更多的通货**,这将在2021年5月变得越来越明显。

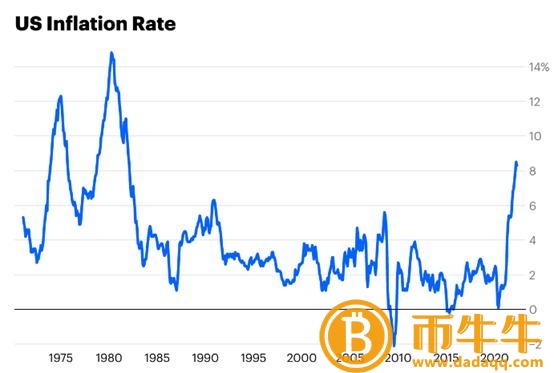

以消费者价格指数(CPI)为例,该指数衡量消费者为天然气、公共事业和食品等商品支付的价格变化——2021年3月至5月,CPI从健康的2.6%飙升至5%。到2022年3月,通胀率将达到8%,为40多年来**。

通货**让每个人都变得更穷,因为人们买的钱没有以前多了,所以美联储不得不再次介入。为了应对不断上升的通货**,他们首先使用工具来支持金融资产。

准备逆转美联储。

正如我们已经解释过的,低利率和新印刷的货币为维持经济发展和资产价格提供了支持。但当这个工具被过度使用时,也可能导致通货**。一旦发生这种情况,美联储将扳动开关,提高利率,从市场上撤出资金,从而逆转这一过程。

提高利率会影响整个经济。由于这使得银行从央行借款的成本更高,它们反过来向客户收取更高的借款费用。除了大家借钱变得更贵之外,已经借出去的钱付出的代价也会上升(想想如果你的信用卡利率从5%上升到10%)。

量化宽松涉及通过购买金融机构的证券向经济注入资金,而量化紧缩则相反。首先,美联储停止购买证券,同时让现有证券到期,**开始在公开市场上出售。这**导致经济中资金的减少。因为简单的供求关系,借贷资金的减少会导致利率的上升。

随着借贷成本和偿还现有债务的成本越来越高,所有人都放缓了最初导致通胀的支出。通过购买资产注入经济的资金减少,追逐**商品的资金减少。理论上,价格应该正常化。追求的钱也少了,导致资产价格不断下跌——其实投资市场的“老枪”们对此心知肚明。

2021年夏天,美国通胀率徘徊在5%左右。当时,美联储表示,通胀率是“暂时的”或非**性的。

2021年11月3日,美联储表示将开始放缓资产购买步伐,但在继续监控通胀的同时,将对**加息保持耐心。

2021年11月10日,美国公布10月CPI达到6.2%。显然,通货**没有得到控制,美联储将不得不进行干预。虽然**次加息要到2022年3月才会到来,但作为市场的强大信息处理机器似乎从一开始就做出了反应,预示着市场变化即将到来。

不要再和美联储作对了,因为BTC和ETH在11月8日见顶,纳斯达克在11月19日见顶,标准普尔在12月底见顶,甚至一些NFT地板价格和DeFi锁定不断创出新高——所以我们应该清楚接下来会发生什么。

简言之

基本上,为了应对新冠**疫情,各国央行和政府的干预帮助市场维持了创纪录的低利率,大量印制**,出台了很多**措施。这些宽松的货币政策**帮助推动股票和加密货币达到历史新高,然后导致通货**。

当通货**持续存在,并且很明显央行将不得不改变方向,结束将许多资产推向新高度的政策时,宏观经济衰退就开始了。

虽然看起来一切都始于2020年初,但央行宽松货币政策的时代是在2008年金融危机之后开始的。当然,2008年也是一个见证了加密货币诞生和股票历史性运行的时代。

面对40年不遇的通货**,各国央行都发出信号,宽松货币时代无疑已经结束。之前的公司和资产估值框架已经不适用于这次转型,所有的价值都被“重新评估”了。这是我们在过去六个月都经历过的低迷。

当利率上升时,债券成为更有吸引力的投资。与此同时,预计未来许多年都不会支付股息的“成长型”股票或公司受到的冲击**。随着资金面的收紧,投资者的偏好转向了能立即产生现金流的投资,而不是着眼于遥远的未来。

然后,技术性抛售来了。

加密货币销售

也许有人认为加密货币不应该成为通胀对冲工具?其实不**。

如果你在2020年5月购买了比特币,那么你的涨幅仍然超过200%,并且远远**于通胀。但是,如果你在通货**开始上升后购买比特币,情况可能就**不同了。

然而,即使价格大幅下降,比特币和ETH仍然比新冠**疫情爆发时增长了500%和1000%。相比之下,长尾资产的表现并不好,很难否认加密货币与股票的关系越来越密切——尤其是科技股。

一直以来,科技股都被视为风险资产。考虑到相关性,公平地说,大多数人仍然以类似的方式对待加密货币。风险资产具有高上行风险和高下行风险。当货币紧缩时,央行收紧货币就会出现这种情况。风险资产通常**被抛售。

总之,以上是近期加密市场低迷的主要原因。

虽然加密货币的价格也会受到美联储政策的影响,但加密货币仍然是上一个市场周期中表现**的资产类别之一。宽松的货币政策鼓励投机,而投机总是伴随着范式转换技术,比如个人电脑、互联网、智能手机,甚至19世纪的铁路。

比特币及其2100万元的固定供应量与美联储的印钞机形成鲜明对比。历史告诉我们,由于经济管理不善导致的大规模通货**,美联储**将面临增发货币的失败。相比之下,加密货币进一步验证了去**化系统不存在单边控制风险。虽然加密货币的价格在短期内仍将受到美联储政策的影响,但从长期来看,加密货币和Web3仍比以往**时候都更具吸引力。

展望未来

如果这是你**次陷入加密市场的低迷,你**会觉得现在的暴跌行情很可怕。

实际上,加密货币在2018年、2015年和2013年被宣布“死亡”,但**,加密货币在每一次挫折后都变得更加强大。

就像之前的互联网一样,无论市场周期如何,加密创新都会继续推进。

从我们的角度来看,加密货币比以往**时候都重要。

时间会告诉我们答案。

原标题:市**的密码市场解读

3