Arkham 也要做 Perp DEX 了?11 月 6 日,$ARKM 受「Arkham 即将上线旗下衍生品交易平台」消息的影响,在短时拉升突破 2.1 美元,24 小时涨超 20%。Arkham 本身并不是搞 Defi 出身,项目的初始定位是人工智能链上分析工具。Arkham 利用人工智能收集、分类并通过 Arkham 面板展示大量链上数据,提供以前只有区块链分析师和爱好者才能获得的数据,提高了链上数据的透明度。需要注意的是,Arkham 新官宣的 perpetuals exchange 和 Arkham Intel exchange 虽然都是 exchange,但是他们**是两码事。

AI 仿佛是个**马甲,哪里都能套一下。Arkham 依托着 AI 数据平台进军 DeFi 赛道固然有其天然的优势,但是为什么是转型做 Perp?

为啥大家都来卷 Perp?

一方面,市场的流动性已经从 CEX 等**化交易所转向了链上。持有已上所山寨币的散户还在被套,而链上已经开始了真正的山寨季。交易所里的山寨币还在走「反方向的百倍」,即使比特币已达到 7.5W 的新高,这些山寨币依然在前高处盖帽。反观 Sol 上的金狗频出,NEIRO、MOODENG、GOAT 等神盘不断涌现,强如Binance也不得不接连上架这些链上原生的 meme 币。哪里有造富效应,哪里就有流动性。

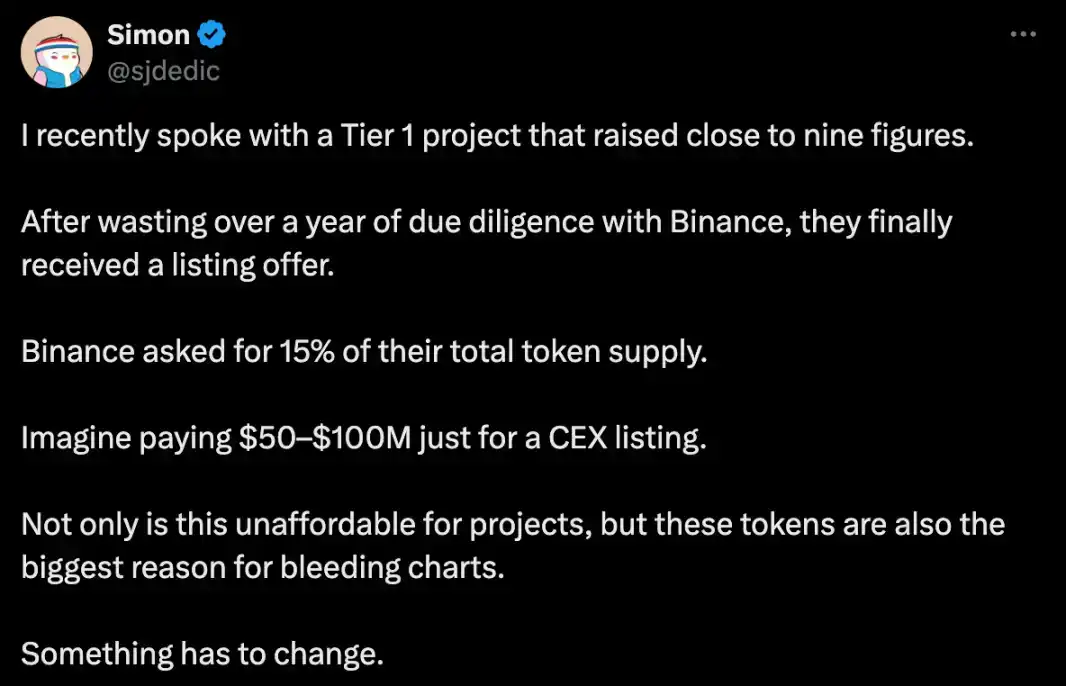

另一方面,CEX 不仅上币慢、在不同地区会限制交易,最重要的是上架了一系列筹码结构严重不公平的「VC 币」。就在前一阵,加密货币投资咨询公司 Moonrock Capital 的**执行官在推特发声,声称:「Binance 要求某个潜在项目提供其总**供应量的 15% 以确保其在**化的交易所上市,而这占到了**总供应量的 15%,价值约 5000 万到 1 亿美元。」于是各大 KOL 在推特展开了上币费的讨论。

暂且不论上币费如何,在广大散户的眼中,已经形成了「VC-项目方-CEX」三方攒局、上币开割、散户套牢的恶性循环。于是,比起二级 listing **的一潭死水,用户被迫拥抱链上,至少在链上散户的生态位相对公平。正如那句老话所言:「公平、公平、还是 ** 公平」。在某种程度上,CEX 的「咎由自取」给了这些链上玩家生长的空间。

市场上有哪些主要玩家

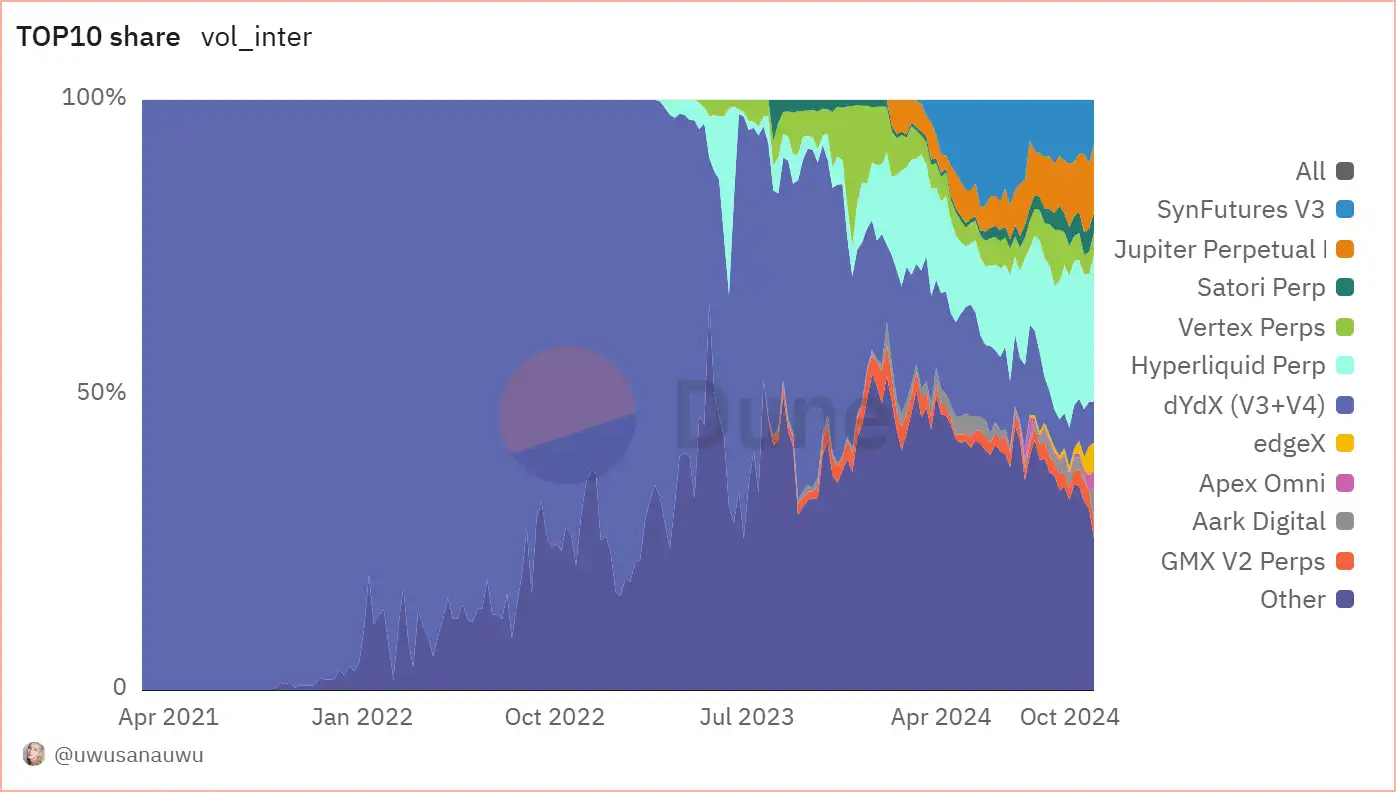

目前的 Perp DEX 赛道似乎快和以太坊 L2 一样拥挤。除了大家熟知的龙头项目如 dydx、Hperliquid、Jupiter 等,还有十来余家勉强维持生命体征的 Perp DEX。由于流动性的缺失,如今基本沦为了投机者的套利工具。笔者将按市场份额的顺序逐一分析。

Hyperliquid

Hyperliquid 在众多 Perp DEX 中脱颖而出,从不同的数据维度来看都是当之无愧的市场龙头。目前已经占据整个 Perp DEX 赛道中约 25% 的市场份额。

Hyperliquid 不仅基础扎实在交易性能上做到了提升,其在今年 5 月引入了 HyperBFT 的算法进行优化,将交易速度提升到了 10-20WTPS 的级别。同时,Hyperliquid 选择了走打造低延迟、高吞吐的 Perp DEX 应用链的道路。

而且,Hyperliquid 的运营也很会玩。在 Hyperliquid 推出现货功能时,给平台的早期用户空投了 meme 币 PURR。在很多 CEX 对链上 meme 币还没有反应过来的时候,Hyperliquid 就已经「先发制人」上线了相应的现货。

但是 Hyperliquid 由于没有发币,所以在中文区鲜有声量。更多的是来自英文区的「价值发现」。

Jupiter

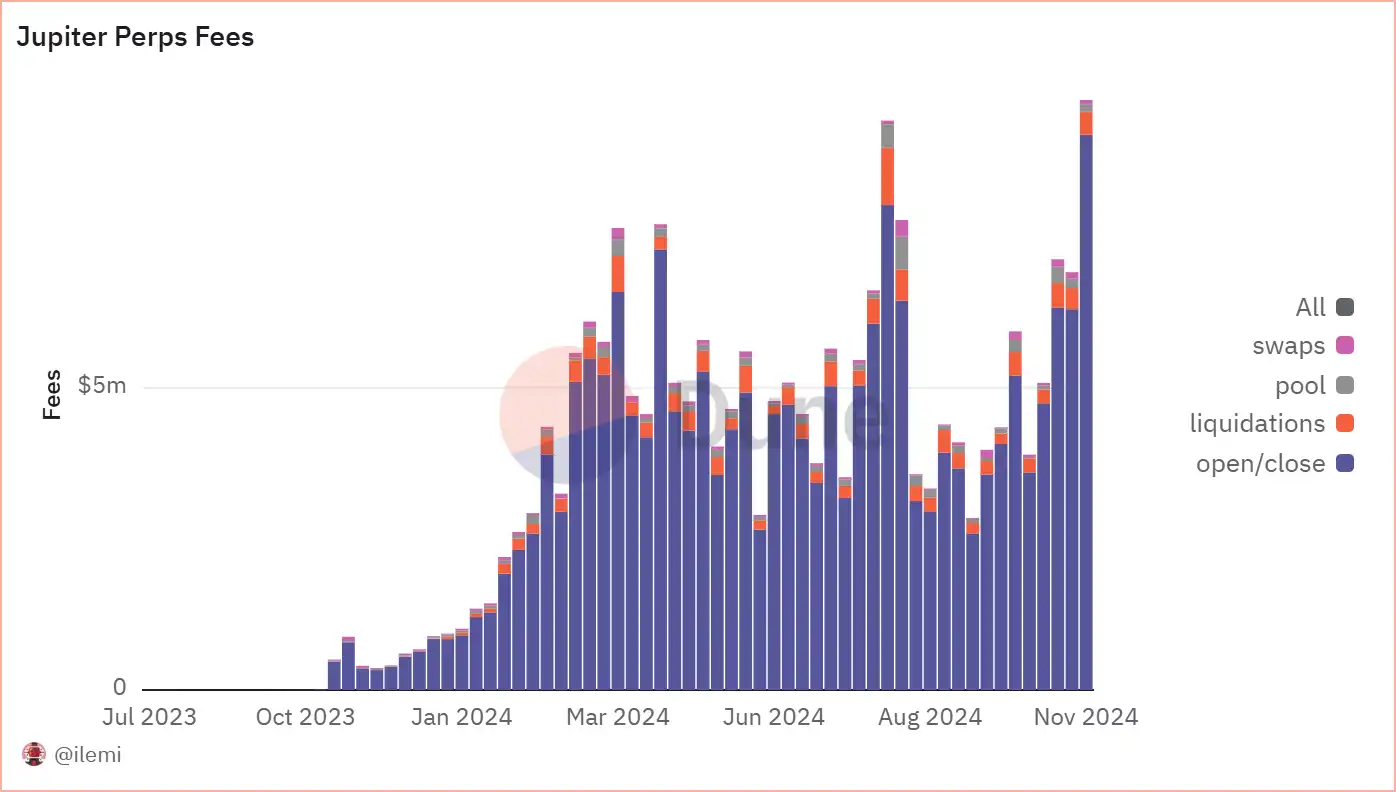

Jupiter 作为 Solana 上龙头的 DEX 聚合器,天然的继承了 Solana 上泼天的流量。Jupiter 将在 Solana 上所有主要 DEX 和 AMM 中找到**惠的价格路线,能够**程度地减少滑点和交易费用,为用户提高交易效率。虽然 Jupiter 提供例如现货交易、DCA 定投、限价单交易多种功能,但是最受欢迎的还是 Perp 交易。其中 Jupiter 的永续合约交易撑起了其费用收入的半边天。

Jupiter 的原生**$JUP 也**受到社区的欢迎和喜爱,JUP 的持有者可以质押投票分红,并且 JUP 也有**涨幅可以又吃又拿。凭借着良好的基本面和社区口碑,Jupiter 占据了市场上 10% 左右的市场份额

SynFutures V3

SynFutures 最初部署在以太坊的 Layer2 Blast 上,但是随着 Blast 因其过于**的「拼多多」积分导致的社区差评和生态大面积流失,在今年 7 月 SynFutures「搬家」至 Base 链上。目前,SynFutures 已经成为了 Base 上**的链上衍生品交易平台。随着比特币突破 8 万美金,市场逐渐复苏。SynFutures V3 的交易量和 TVL 也开始冲击新高。

11 月 6 日,SynFutures 在 Base 上推出业内**专注于衍生品市场的发行平台 Perp Launchpad。项目方仅需使用项目**提供初始流动性,即可上线相应的永续合约市场。同时 SynFutures 设立了 100 万美元的 Perp Launchpad 激励计划,为新兴项目提供交易大赛、市场宣发、社区活动等奖金支持。

dydx

dydx 作为人们口中老生常谈的项目,不少 KOL 在牛市之初视其为百倍币,然而无论是其基本面表现还是** DYDX 的价格都令**跌眼镜。于是社区中不乏早期玩家转向 FUD dydx,可谓「爱之深,责之切」。dydx 的市场份额勉强维持在 6-7% 左右,已经站在了主流梯队的末尾。

dydx 作为 Perp DEX 中的**跑出来的项目,其 TVL 在 2022 年达到**接近 12 亿美元。但是在市场进入深熊后便一蹶不振,即使在 2024 的小牛中期也没有回光返照。甚至在近期链上行情如此火热的情况下,其 TVL 依然在不断流失。仅在宣布做 pump 时,** DYDX 上涨 20% 才勉强吃到了这一波的 meme 红利。10 月 10 日,dydx 创始人 Antonio Juliano 宣布回归并重新担任 dyadx CEO 一职,随后便是裁员整改。市场也期待创始人的回归和改革,可以带领 dydx 走出当前的困境。

Arkham

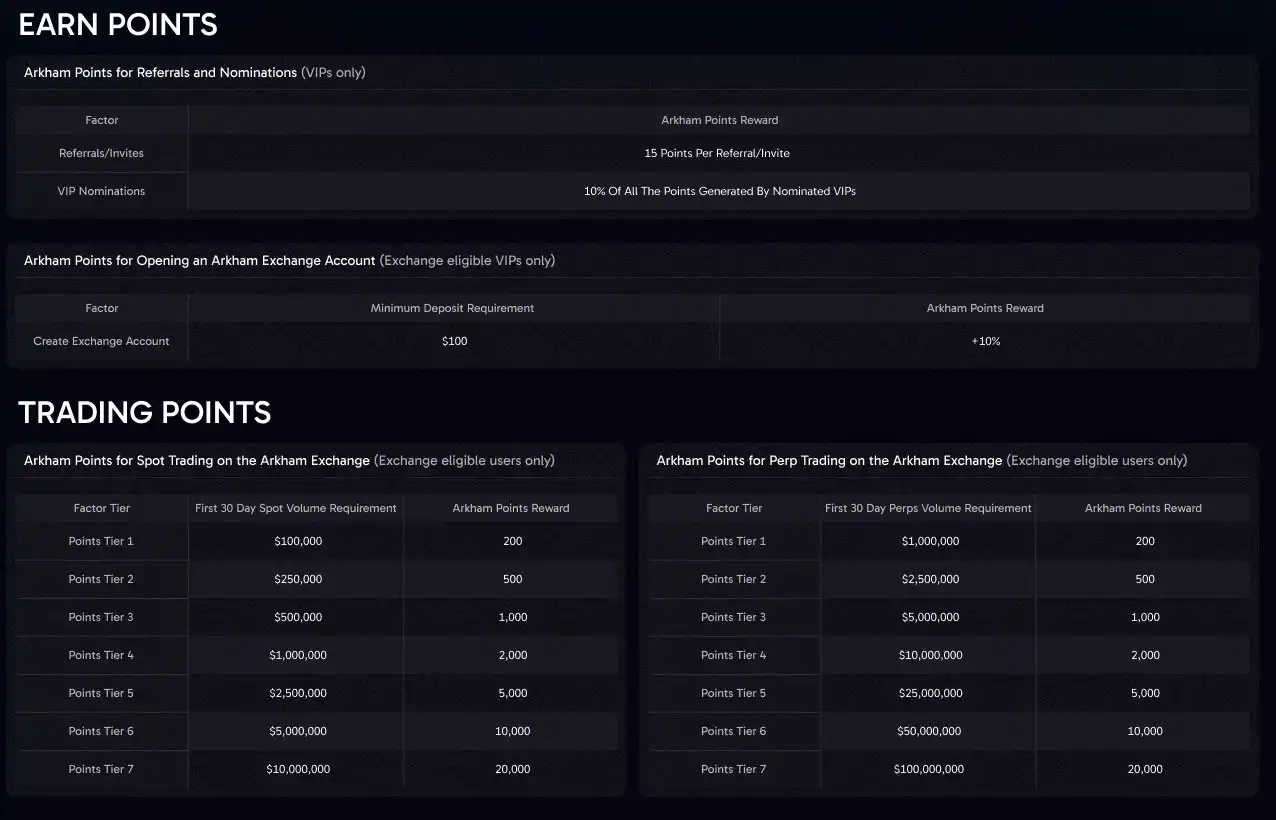

Arkham perpetuals exchange 将对用户提供 0 手续费的挂单现货和合约交易(即 Maker),对于市价交易(即 Taker)的用户而言则会根据其持有的$ARKM 和交易量来确定手续费减免。如果用户选择使用 ARKM 支付手续费那么还会获得 25% 的手续费折扣。用户可以通过在 Arkham perpetuals exchange 上进行交易从而获得积分。VIP 用户开设账户的话可以将总积分提升 10%,同时在 Arkham Intel exchange 的积分依然有效。

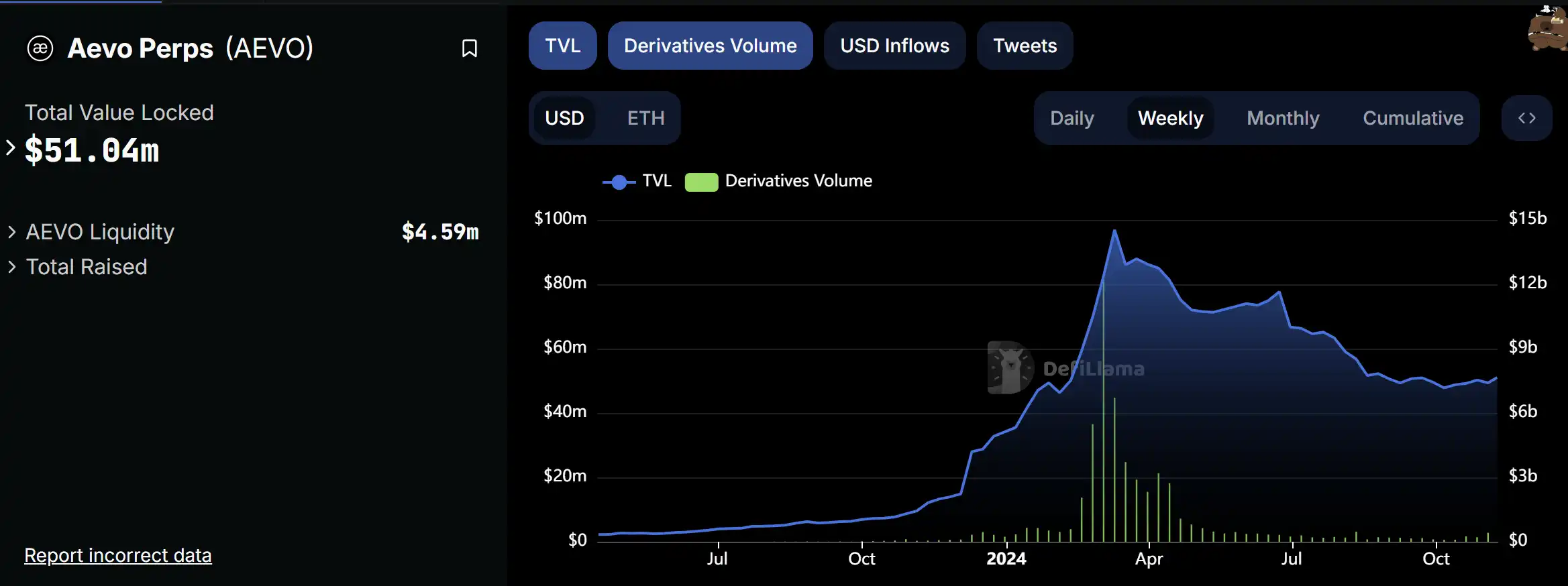

然而,Arkham 做 perp 的运营方式和其他 perp 起家别无二致。通过积分或手续费折扣的模式吸引首批用户,但是这些用户只是把 perp DEX 作为矿来挖,并不是真正的有效流量。我们不妨来看下今年 3 月的 perp 之光 Aevo。

在今年 3 月 Aevo 宣布空投细则后,其 TVL 和交易量纷纷达到**。随后 TVL 不断下滑,交易量更是在周线级别开始骤减,一个月后实际交易量流失了 80%。从数据的角度来看,来 Aevo 参与交易的多数是链上「撸毛家」,真实用户少的可怜。在失去了**空投的吸引力后,粉饰的流量数据也被市场无情刺破。讽刺的是其币价在空投之后也跌去了将近 90%。

积分计划和手续费的减免固然可以在平台早期吸引大量用户,但是如何在这种「类挖矿」活动结束后依靠「真产品」和「真生意」来留住「真用户」,避免走 Aevo 各项数据断崖式下跌的老路,才是 Arkham perp 接下来面临的考验。

现在的 perp 市场怎么样?

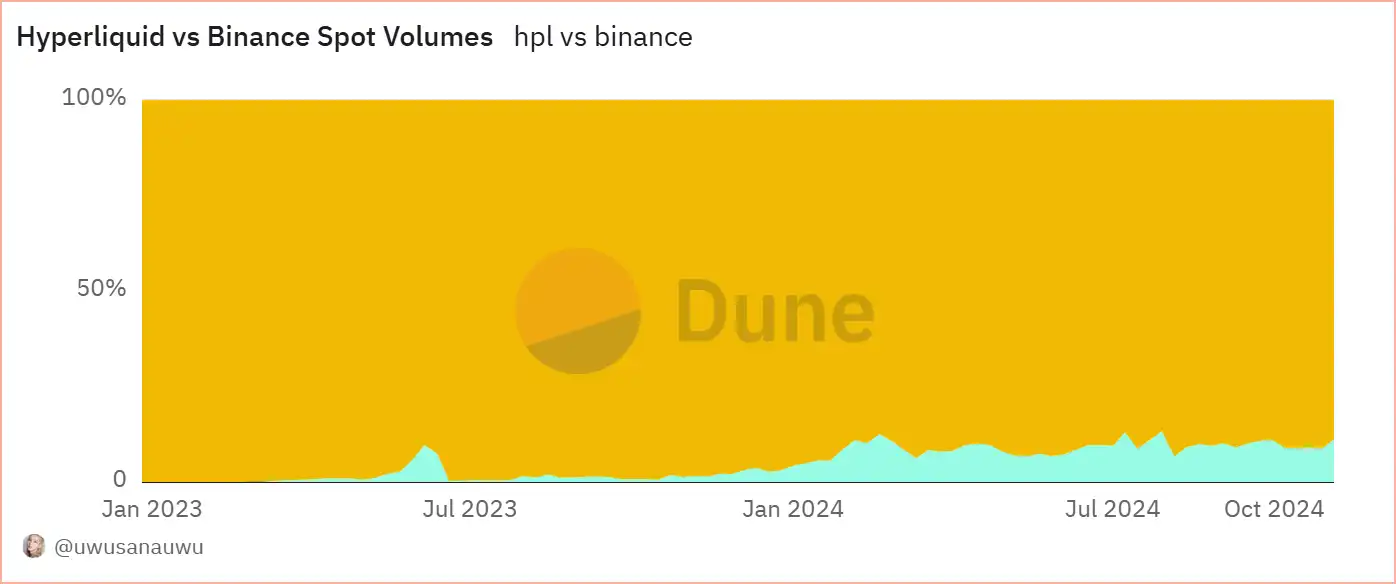

虽然 Perp DEX 也在产品上变着花样的卷,不仅在产品上有 spot、lending、bet、per-lauch,从流动性的设计上来看还有 orderbook 和 auction,甚至开始在 UI 和 meme 上下功夫。然而 perp dex 并不是那么一帆风顺,强如龙头 Hyperliquid 也难以和Binance抗衡。根据 Dune 数据显示,Hyperliquid 交易量仅占Binance现货交易量的 1/9。

在如今去**化永续合约的赛道中,几乎每条 L1、L2 为了能凑齐「DeFi 全家桶」都会扶持一个自家的 Perp DEX。

然而公链的分散带来的是流动性的割裂。倾巢之下,焉有完卵,公链如此,Perp 亦然。分散的流动性难以促成规模效用,如果链间的可以实现流动性的互通,那么 Perp 可以享受像 CEX 一样充足的流动性,届时整个 Perp DEX 市场才会迎来真正的龙头。多链宇宙的格局像是一条条铁链一样桎梏着 Perp 发展的天花板。

另一方面,Perp DEX 的受众多为风险偏好者,Perp 相比于 CEX 的优点在于上币快、币种丰富、产品灵活,对于高风险的投机人群具有天然的吸引力。所以在受众层面天然比 CEX 的目标群体要小。在加上还有如 OKX、Bybit、Bitget 之类的**化交易所也在不断的卷入盘前市场的细分赛道,与 perp dex 争夺市场份额。在拿下 CEX 交椅、争夺市场话语权的路上,Perp DEX 还有很长的路要走。