自去年11月18日个人养老金基金业务开闸,各家基金公司均将个人养老金业务作为未来业务的战略**推进,纷纷在官网开设养老专区,增设Y份额、推进养老投教和预约开户等服务。

不过,相较于去年“真的太卷了,忙得马不停蹄”的景象而言,今年的个人养老金投资基金稍显没落,热闹不再。

有基金公司人士表示:“确实没有去年那么‘卷’了,主要还是推不动。”养老人群缴存和购买个人养老产品的意愿为何会后劲不足?关于养老基金,投资者还需要了解哪些真相?

01 养老基金为何“后劲不足”?

总体而言,当前养老基金市场主要存在投资者对这些产品认知不足、个人直接操作养老金账户较为复杂、税收优惠不够等问题。此外,购买者对产品的持有体验感并不好,而观望者则存在“再看看”“再等等”的迟疑情绪。

有投资者认为,养老基金不应该有亏损,“养老属性的产品应是保值增值,否则违背了投资者想要通过投资养老的初衷”。也有投资者表示,养老金基金是长期投资的,短短一年不能说明什么问题,还需要看长期表现。

“核心关键仍在业绩。如果长期业绩不好、投资人体验不佳,自然会被放弃。”一位银行系基金人士表示,个人养老金投资尚属于新鲜事物,部分基金持有者刚尝试了(购买Y份额产品),结果业绩不好,不仅让持有人受挫,导致对长期投资缺乏信心,也会让观望的投资者迟疑。

“**投资者以稳健居多,长期投资和权益投资的意识不是特别强,同时大部分个人投资者对于养老投资潜意识都会有稳健投资的倾向。”这也意味着,公募基金需要进一步提高养老目标基金对风险控制的管理要求,对组合收益和净值波动进行优化管理,让产品净值更加的平稳。

02 关于个人养老基金的一些真相

**,养老目标基金短期存在**的净值波动。

从产品运作来看,目前纳入个人养老金的基金Y份额均为养老FOF,这些产品主要投资于股票型基金、债券型基金等,同时配置**比例的债券和权益类资产,多元化的配置有利于分散风险,**投资组合波动率,追求更加低波稳健的投资体验。

但是今年以来,很多投资者可能发现,账户里个人养老金基金的收益收益率出现**分化,甚至不少还出现了**的亏损。

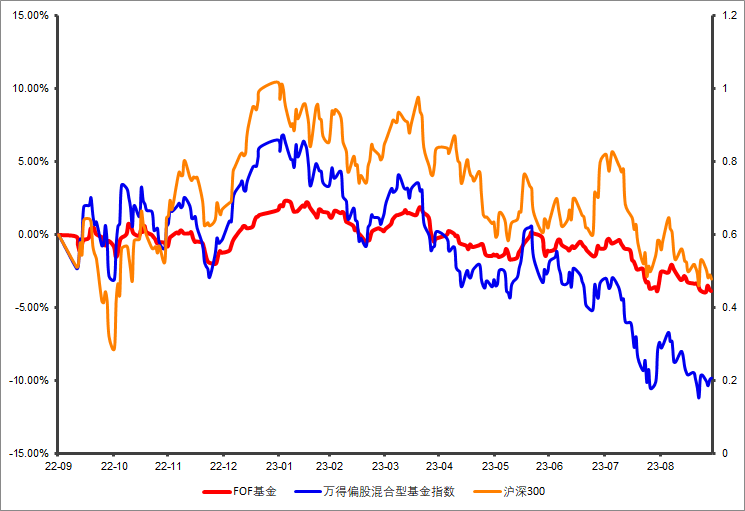

回顾今年三季度以来的市场行情,在现实与预期的反复拉扯中,A股经历了来回的波折,回顾过去一年沪深300、FOF基金指数,都经历了不同程度的震荡下跌,基金投资的资产本身都是有波动的,因此养老FOF基金净值也难免会有波动、受到影响。

数据来源:Wind,统计区间:2022/9/30-2023/9/30,指数历史业绩不预示未来表现。

第二,即使本金安全,但那些账面上看不见的“亏损”可能被你忽略了。而权益投资的波动会在时间的长河中慢慢被熨平。

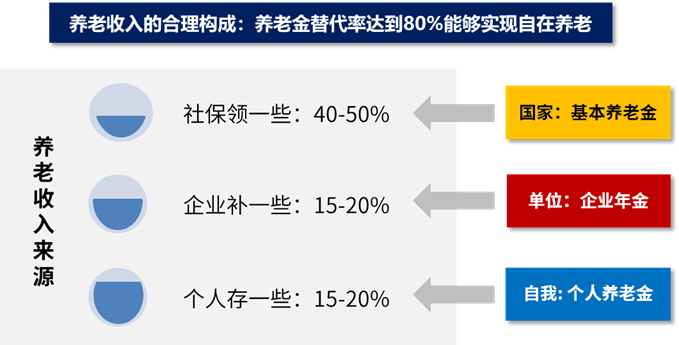

可能在一些人看来,养老投资是“养命钱”,因此不能冒**风险。但事实上,并不是所有的养老钱都一样承担不起风险。第三支柱个人养老金主要是解决改善型需求,所以这部分投资是可以承担一些风险的。

仅供参考

即使为了本金的安全,把钱原封不动地存起来,不进行**投资,那么也无法避免实质上的亏损。毕竟30年前,1万块钱还是一笔巨款;但现在这笔钱的购买力只不过已经大幅缩水了,这种购买力**、账面上看不见的“亏损”,其实也极为影响我们未来养老生活。

权益类资产虽然波动性比较高,但只要持有期足够长,其风险就没有直观看起来那么大。而养老投资是一项时间跨度长达二三十年的超长期投资,这样长的投资期限里,时间可以大大熨平波动。

我们总会在长期投资中寻找复利的奥秘,短期亏损没有你想的那么可怕。

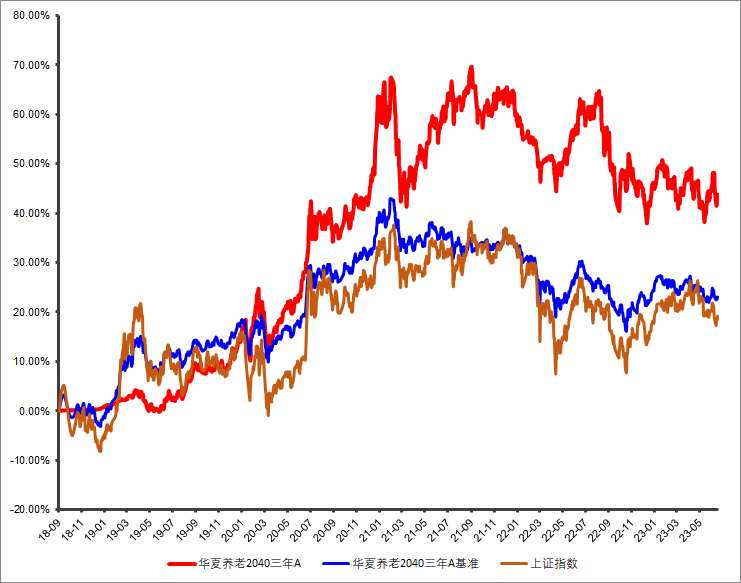

今年是首批养老目标基金成立五周年,以首只养老目标基金——华夏养老2040为例,自2018年9月13日成立以来,截至2023年6月30日,净值增长率为43.69%,超额收益近20%,近三年回报超过10%,成立以来年化回报7.84%,远远跑赢大盘。

数据来源:基金中报,截至2023/6/30。“养老”的名称不代表收益保障或其他**形式的收益承诺,养老目标基金不保本,可能发生亏损。基金的过往业绩往往不能代表基金未来的表现。我国基金运作时间较短,不能反映股市发展的所有阶段。

从更长周期来看,如果我们参考社保基金的投资收益率为参考,尽管2022年社保基金投资收益率录得负收益-5.07%(扣除非经常性损益后的投资收益率为-4.53%),但社保基金自成立以来的年均投资收益率7.66%,长期复利效应显著。(数据来源:**社保理事会网站,截至2022.12.31,基金的过往业绩往往不能代表基金未来的表现)

第三,不同养老目标基金的的权益资产比例上限不同,资产配置结构有差别,导致收益率和波动情况出现**的分化。

如果实在无法承受太大风险,可以买一些固收资产配置比例较高的目标风险基金。

03 个人养老金的“三投”策略

如果要投养老基金,可以参考以下三种策略。

(1)早投

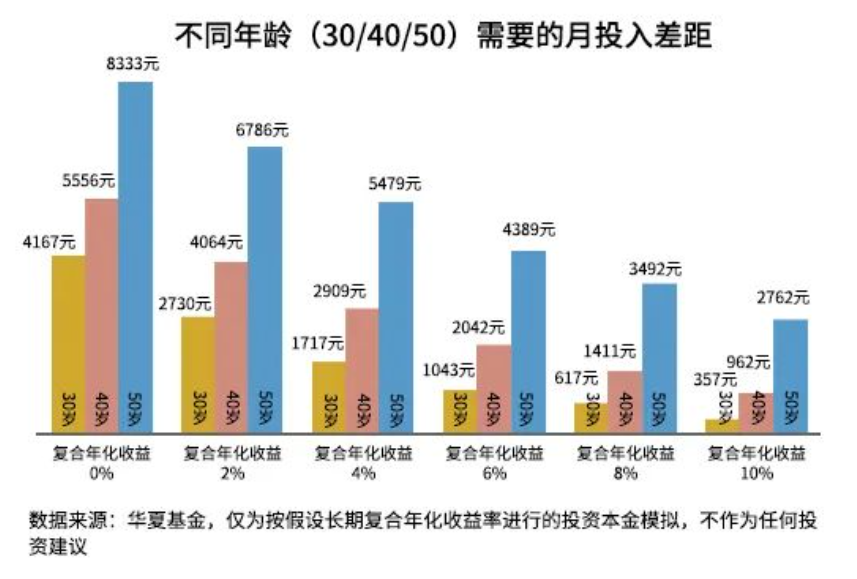

如果我们要在70岁存够200万的养老金,分别从30岁、40岁和50岁开始投资,所需本金的差异是非常大的。

以复合年化收益6%为例,30岁开始投资每月只要投1043元,而40岁开始则要准备2042元,两者相差接近一倍。

假如我们将复合年化收益上升到10%,30岁时开始投资,每月仅需357元,而40岁要962元,50岁就要2762元了。30岁分别是后两者所需金额的三分之一、八分之一。

越早开始投资养老,每月的投资成本也就会越少。而成本越少,对于日常生活的影响就越小。

(2)长投

如果预期寿命都是85岁,那么25岁开始投资养老,从投资到领取,区间跨度会有50-60年。这可以说是人生中最长的一笔投资。60年,这其中会发生多少次市场的牛熊切换、风格转变?

一段时间的调整,放在60年的区间里,就如同浪花如海,不值一提。

一旦明确了长投的信念,那么之后的淡然处之就显得顺理成章了。

(3)定投

养老基金也适用于定投法买入,尤其是年轻的上班族。从资金来源看,每月拿出工资的一部分进行养老投资本身就是可行的,同时也是大部分人施行的模式。