财经8月28日讯(记者 张明江 近期,国债市场遭遇回调,随着底层资产的利率上行,债券型基金的收益率也受此影响有所波动。不少低风险投资者开始担心,债券市场是不是也开始转向了?

多家公募基金表示:虽然债市会出现波动,但整体走势稳健向上,从长期投资的角度看,依然是资产配置的稳定器,依然具有良好的配置价值。债市长期向好大逻辑未改,波动亦或是布局良机。

债市次轮调整 源于央行引导长期国债收益率

鹏华基金债券投资一部总经理、基金经理祝松表示,今年以来,债券收益率呈现下行趋势,公募固收类产品的整体收益表现较好。7月,随着央行**降息,利率加速下行,10年期国债收益率下行到历史新低水平。为了维护债券市场的稳健运行,引导长期国债收益率在合理区间内运行,央行持续提示债市风险,并在8月份采取了国债卖出等系列优化引导政策。过去两周来看,债券收益率有所波动,大部分债券型基金产品的净值都出现了**回撤。但是,从中期来看,债券基金的净值波动整体可控,公募债基仍然是值得关注的投资品种。

鹏华基金债券投资二部总经理、基金经理刘涛指出,近期债市出现一波调整,直接原因是央行指导大行卖出长期国债将利率收复至合意区间,同时对参与债市的金融机构进行一次压力测试,提示债市交投过热的风险。在经历近期调整后,观察到债市交易活跃度逐渐降温,机构从此前主要追逐资本利得转向关注底层资产的收益率。近期高层提出“坚定不移完成全年经济社会发展目标任务”,后续各项经济数据有望向好。8月政府债发行明显放量,虽然短期内对银行体系流动性也造成**压力,但在央行支持性的政策基调之下,流动性预计能够保持平稳。

汇添富基金认为,整体来看,央行对长期国债利率的风险提示,是为了遏制羊群效应导致长期国债利率单边下行可能潜藏的系统性风险并未设置长期国债利率区间,这与一些**实施非常规货币政策控制国债收益率曲线是不同的。此外, 一些金融机构在央行提示风险后,又从一个极端走向另一个极端,“一刀切’地暂停了国债交易,这既是其风险管理能力弱的体现,也是对央行意图的误读。

汇添富基金认为,部分中小金融机构对利率风险缺少敏感性,并没有充分考虑国债投资的利率波动风险。数据表明,一些中小金融机构债券收入占营业收入均超过30%,有的甚至超过了50%,如此激进的交易策略显然超越了其风险管理能力。

推动高质量发展和结构性改革是个长期过程,短期利率债受监管扰动增大,但基本面趋势未改,拉长时间来看,高**拉久期仍是较优策略,建议密切关注资金面现实和拥挤度变化。

如何看待当前债市监管?祝松指出,应理性客观地看待监管对于债券收益率的引导。今年4月以来,随着利率接近历史新低,央行多次提示长债风险;7-8月以来,利率加速下行,央行通过多种监管手段,有效打破了利率单边下行趋势,引导债券收益率在合理区间波动,应该客观看待和评估监管对长债收益率的影响:央行的优化政策显示出监管层对前期债市过热现象的关注,旨在避免因市场单边预期导致的非理性行为,从而避免市场出现过度投机和潜在的系统性风险。客观而言,央行的优化和引导政策短期确实造成了**的收益率波动。但是,从更长远的角度来看,央行的引导政策实际上是对债券市场和债券型基金市场进行了一场压力测试。同时,引导利率在合理区间波动也有助于延缓利率下行趋势,释放债市中期调整风险。这在客观上保护了债券投资者的长远利益,为债券型基金的长期发展打下更坚实的基础。

公募基金认为债市长期向好大逻辑未改

国联基金认为,从基本面上看,当前企业投融资意愿并未出现显著改善,7月份的金融数据继续呈现**态势,8月以来票据利率也在持续回落,这些宏观背景其实是利好债市的;其次,尽管短期内降准降息等直接政策**措施出台的可能性较为有限,但央行已明确表态,货币政策将维持其支持性的总体基调,并透露了未来将有更多增量政策工具蓄势待发,年内货币政策仍有进一步宽松的空间。

鹏华基金债券投资一部总经理、基金经理祝松分析,高质量发展背景下,我国债券市场的整体风险可控,中长期看债券基金仍有望为投资者提供稳定的预期回报。一方面,高质量发展背景下,政策避免了大搞**和大水漫灌,传统那种依靠地产和基建投资快速拉升经济的粗放型模式已经成为过去式,经济基本面的波动性明显下降,物价稳定性也显著增强。基本面和物价的稳定性导致利率的波动性明显下降,利率大幅上行的风险可控。另一方面,高质量发展背景下,系统性风险防范的重要性提升,债券市场大面积违约的概率显著**,使得债券市场整体收益更加稳健。此外,公募基金公司在高质量发展背景下运作更加规范和专业,公募债券型产品的管理更加严格和公正,能够更有效地应对各类风险,保护投资者利益。长期来看,公募债券型基金整体将维持较低风险、较好流动性以及收益稳定等产品特征,力争为投资者带来稳健的投资回报。

鹏华基金债券投资二部总经理、基金经理刘涛表示,站在目前时间点,债市经过一轮调整,基金久期仓位均有所下降,风险已得到了**释放,在配置思路主导下,目前债市收益率波动性**,整体呈现区间运行的状态。在央行的精细管理之下,债市出现快速下跌、甚至引发流动性风险的概率不大。在目前状态下,债基在未来一段时间有望能给持有人创造稳健的收益。

汇添富基金认为,债市格局或可延续,波动亦或是布局良机。尽管央行明确表态即将下场,对利率走势产生明显干预,但当前宏观经济景气整体平稳趋弱基本面没有明显利空,资产配置力量偏强,,中期维度利率依然判断**延续下行趋势,债市长期向好大逻辑未改。但确实短期博弈波动加大,调整风险加剧,仍需要关注央行对于利率风险的态度,以及后续财政发力的效果,或延续低位区间震荡。同时《二季度货币政策执行报告》 提及了"下一步人民银行将密切关注主要发达经济体货币政策动向,实施好稳健的货币政策,合理有效应对外部挑战”相关表述或对未来政策也有提示,或可在下一阶段密切关注海外金融市场波动和汇率变化带来的四季度进一步降息空间。

普通投资者该如何选择债券基金?

国联基金认为,对于投资者来说,重要的是要基于个人的资金规划、风险承受能力和偏好,来挑选那些风险与收益特性相契合的产品。面对市场的短期波动,投资者应当采取更为理性的态度,将焦点放在产品的长期表现上,而非被短期的涨跌所左右。这意味着,选择债券基金时,应优先考虑其长期的风险收益特征,确保所选产品符合个人的风险偏好。在持有期间,面对净值的波动,投资者应保持冷静,认识到这是市场运行的常态,避免因恐慌而盲目赎回,也不因一时的上涨而忽视潜在的风险。对于债券产品而言,由于其本身具有相对稳定的收益特性,因此建议投资者采取长期持有的策略,避免**交易带来的成本和风险。通过耐心持有,投资者可以更好地享受债券基金带来的回报,实现资产增值。

金鹰基金认为,万基时代下,在选择债券产品时,投资者应首先根据自己的投资需求和基金的投资方向进行综合考量。风险偏好较低、追求稳定收益的投资者,可以考虑选择主要投资于中短久期国债和政策性金融债的基金;而愿意承担更多风险以追求更高收益的投资者,则可考虑中长期国债产品或信用债产品。

中欧财富认为,其实,无论是短债还是中长债,都非常适合担心股市波动、风险偏好较低的投资者。如果**要在短债和中长债之间选择的话,我们有几点可以参考:一看风险收益预期。前面我们也看到了,历史大部分时候,短债基金指数的风险和收益都是低于中长债基金指数的。因此,如果能接受**的波动,并希望能够获取更高的收益率,可考虑中长债基金;但如果更看重收益的平稳性,短债基金可能会更适合一些。二看预计持有时间。如果是短期投资,可以优先考虑短债基金;如果投资期限较长,比如在6-12个月以上,则可考虑中长债基金。三看债市大环境。因为中长期债券对利率的变动更为敏感,因此,当利率下行时(债市走牛,中长债基金的涨幅大概率要高于短债基金;当利率上行时(债市走熊,中长债基金的回调幅度也往往更大,短债可能是更好的选择。

结合当下的情况,中欧财富认为:1、预计在未来的一个季度,债市整体都会持续保持一个区间震荡的状态,波动大概率会放大;2、短期来看,短债的性价比更高,对希望避免波动的投资者也会更友好一些。

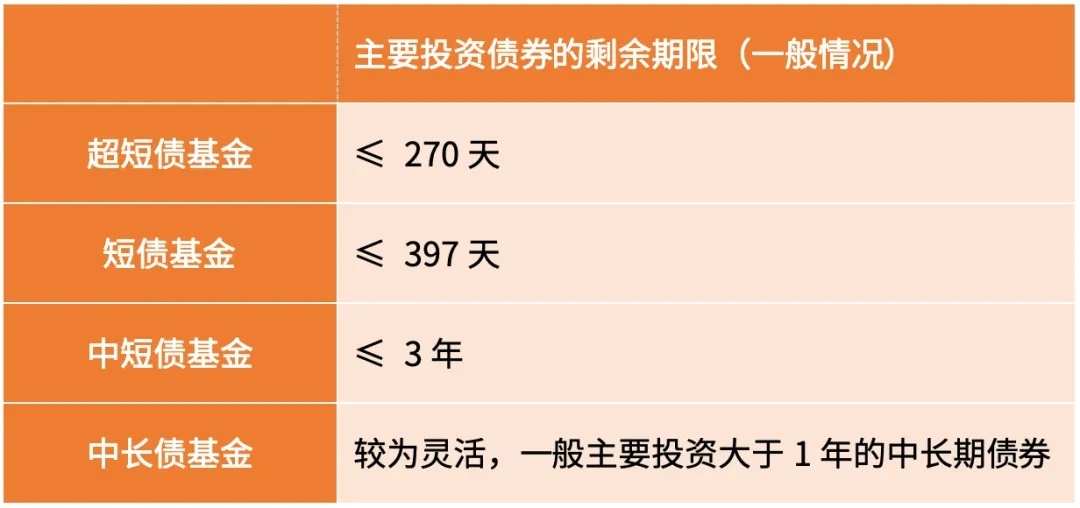

小贴士:何为短债基金、中长债基金

中欧财富表示:所谓的“短和长”,其实描述的是债券基金主要投资的债券剩余期限,也就是我们经常会听到的所谓债券基金组合的久期。

根据主投债券资产剩余期限的长短,纯债基金大概分类有如下几种:

债券的长短和波动的关系是什么?

一般来说,债券的剩余期限长短和风险高低是密切相关的。因为短债基金主投债券的剩余期限短,久期短,债券价格受市场利率变化的影响相对中偿债基金来说就会更小一些,风险相对较低。

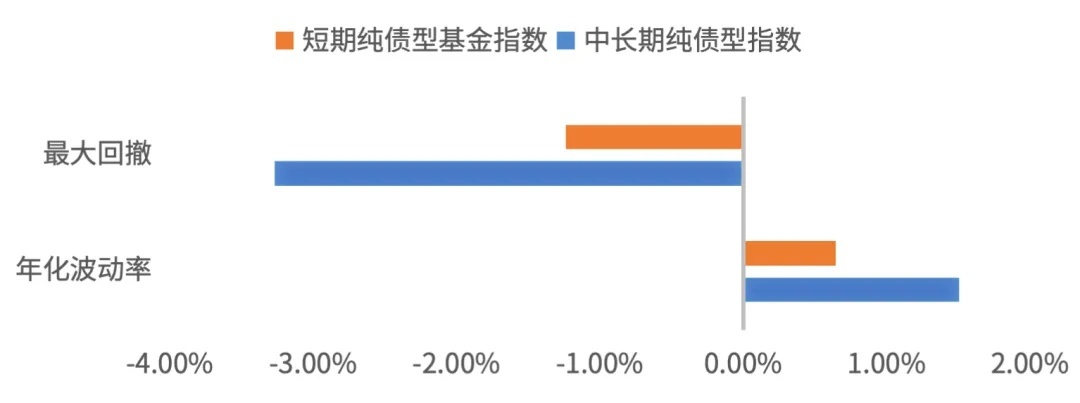

下图我们整理了过去的10年间(2013年至今,万得短期纯债型基金指数和万得中长期债券型基金指数相比,可以看到,短债基金指数的年化波动率和**回撤都比中长期基金指数更低。

也就是说,以过去十年为整体来看,短债基金的风险是略低于中长期纯债基金的。

债券的长短和收益的关系是什么?

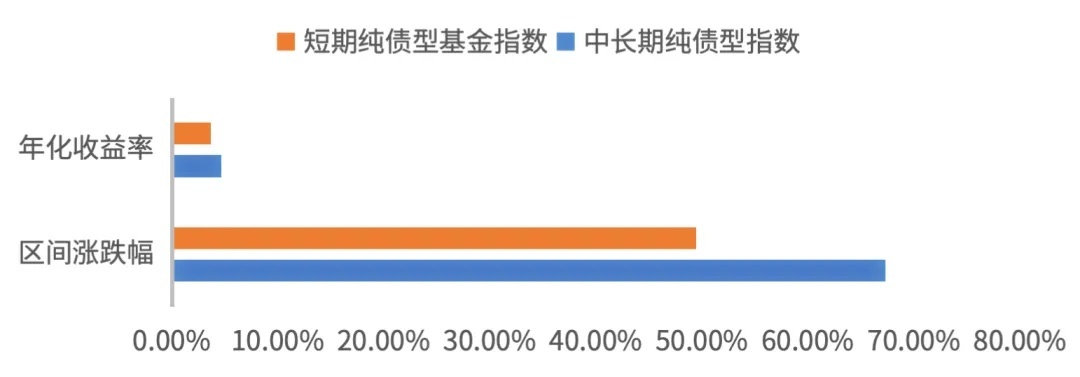

通常情况下,风险和收益是同向放大的。同时间维度来看,短债基金的收益也低于中长期纯债基金。

数据来源:wind,2013/1/1-2024/8/20。

当然,也不是说**时候短债基金的收益都不如中长期债券基金。如果分单独自然年份来看,有的年份短债基金的收益率也是跑赢中长债基金的。在历史一些特殊背景下,波动更低的短债基金也收获了更高的收益。

王擎宇